ウォーレン・バフェットも投資するSnowflakeの魅力とは?

おはこんばんちは。りってるです。

先日、個別企業の分析もしてみたいと言っていましたところ、面白い企業を見かけたのでやってみようと思います。

企業名はSnowflake(スノーフレーク)です。

米国企業であり、ベンチャーなので聞いたことがないという方が多そうですが、実は投資家の間では話題となっている企業です。

なぜ投資家の間で話題かというと、この企業、最近IPOを経て上場したのですが、その株の購入者の中にかの有名な投資家のウォーレン・バフェットがいたんですね。

正確には、ウォーレン・バフェットが運営するバークシャー・ハサウェイというファンド運営企業が購入したんですが。

でも、ウォーレン・バフェットは、自分が理解できない事業には投資しない、というポリシーを持ち、その業種の中にITが入っていたと思うんですけど、変わったんですかね。

あるいは、理解できたから投資したのかもしれませんね。

そう、SnowflakeはIT企業なんです。

結論からお話すると、Snowflakeは2つの観点で魅力的だと個人的には思います。

1.市場のパイを拡大させつつ周りと共生

2.自社の強みはガッチリ防衛

それでは、詳細をお話していきます。

(1)事業と背景

(2)特徴

(3)業績

(4)特許

(5)まとめ

事業と背景

Snowflakeは、2012年創業のクラウドベースのデータウェアハウス(DWH)企業で、米国カリフォルニア州サンマテオを拠点としています。

具体的には、データの「集約・格納」と「抽出・分析」をクラウドサービスとして提供しています。

「集約・格納」は、財務、営業、顧客などの大量のデータを集約して格納することです。

「抽出・分析」は、格納されたデータから必要な情報を抽出し分析することです。

特に、昨今ビッグデータと呼ばれるようにデータが膨大になっているため、「集約・格納」も「抽出・分析」も単一のコンピュータでは手に負えなくなってきています。

例えば、昔は、スーパーマーケットの仕込み担当者が、これまでの経験から雨の日には○○が売れるから仕入れを多くする、等としていましたが、コンピュータを使って膨大なデータからそれらを予測するようになってきています。

従来は、データは企業内のサーバに格納されていましたが、最近ではクラウド上にデータを格納し、そこにアクセスして抽出・分析するようになってきています。例えば、AmazonのAWSなどのサービスがそれを提供しています。

クラウド化の理由は、サーバにかかるコストにあります。サーバを維持するには、設備やインフラの導入にかかるイニシャルコストに加え、電力、ハード・ソフトのメンテナンス、セキュリティなどに要するランニングコストがかかります。

なので、企業はコストも手間もかかる自社管理をやめて、クラウドサービスを利用するようになっているというわけです。

ちなみに、創業者は元オラクルの方だそうなので、クラウドDWH事業は専門領域の進化といったところですね。

特徴

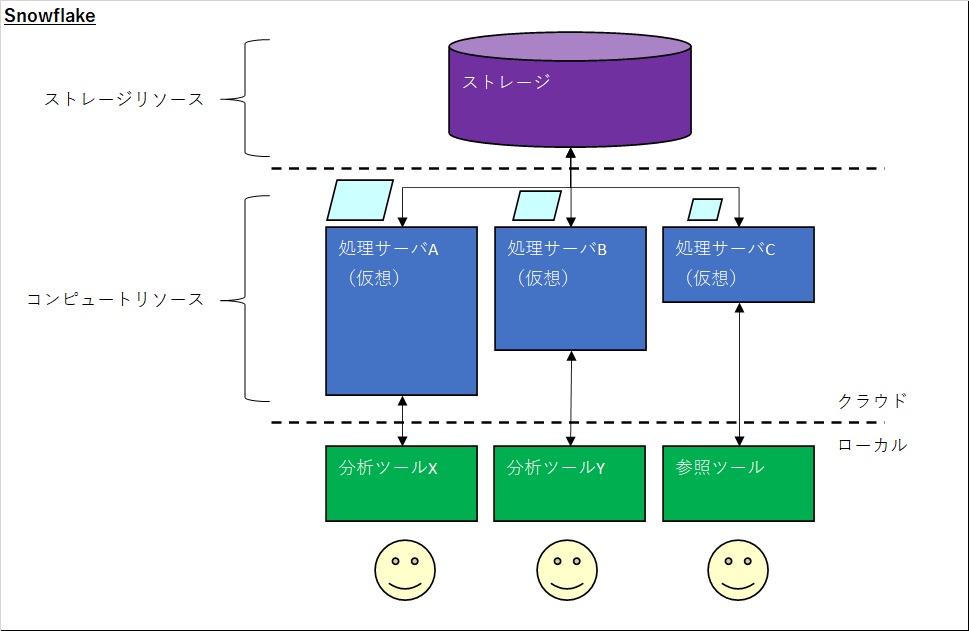

Snowflakeの一番の特徴は、クラウドにおけるコンピュートリソースとストレージを分離し、処理に必要な分だけコンピュートリソースを動的に割り当てる点です。

メリットとしては、コンピュートリソースを指定量に応じて自動調整してくれるので、設計・調整しなくてよいし、無駄がないです。

と、言われていますが、正直チンプンカンプンじゃないでしょうか?

私はチンプンカンプンでした(笑)

この記述だけだと、よく分かりませんよね。分かる人は、その業界の人か理解力がバグってる人(褒め言葉です)でしょうね。

なので、私なりの解釈ですが、図解にしてみた。合っているか分かりませんが。

手作り感満載です(笑)

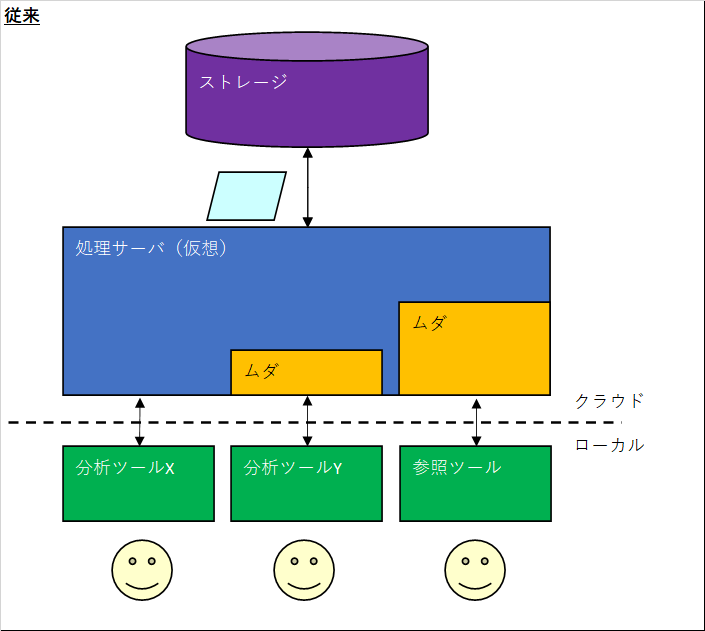

これに対し、従来はこんなイメージかなと。

(違ってたらごめんなさい!)

顧客ごと・処理ごと(図の人の顔ごと)にストレージとコンピュートとの間でやり取りする処理量が異なることに対して、

Snowflakeのシステムでは、それぞれ必要な分だけコンピュートリソースが割り振られることで、リソース最適化が可能となるのかな、という理解です。

逆に、従来のシステムでは、必要な分だけ割り振りができず固定なので、ムダが発生します。

この特徴のおかげで、使った分だけ支払いというビジネスモデルが成立するわけですね。

また、従来は、このリソース割り当てを技術者が行っていたところを、Snowflakeでは、自動的に行うことができます。

これらのことから、データ分析のハードルがコスト的にも技術的にも下がったといえそうです。

そのおかげで、これまでデータ分析に取り組めていなかったユーザを取り込むことができ、DWH市場のパイを大きくすることにつながりそうです。

また、既存サービス・ツールとの連携が可能である点も特徴だそうです。

例えば、既に使っている分析ツールもSnowflakeのサーバからの処理結果を取り込めば使えるみたいです。

最近だとTabularとかですかね。

また、他のクラウドDWH(Amazon、Google、MicrosoftのDWH)とも連携ができるようです。

これはメリットですよね。おそらく多くの企業が複数のクラウドDWHを併用しているはずですし。

1社のみだとサービス終了やシステムトラブルが怖いですし、後々不利な契約を結ばされそうですしね。

逆に、既存のサービスやツールを提供している企業としても、Snowflakeは排除すべき敵ではなく、もしかするとユーザを増やしてくれる味方になります。

このように、自社の周辺との共生を図ることができるため、潰されにくいように思われます。

業績

Snowflakeの業績はうなぎのぼりです。

下記は四半期ごとの売上の図ですが、年間+121%という驚異の高成長です。

最初にサーバなどの設備投資が必要ですが、限界費用が少ないので利用者が増えれば増えるほど利益率が上がるため、まだ数年は増加傾向ではないでしょうか。

ただ、ユーザが一般人ではなく法人になりますので、今のビジネスモデルだけだと、そこそこ早い段階で頭打ちするかもしれません。

なお、先に述べたSnowflakeの特徴や業績については下記の方々がより詳しく解説してくれています。

米国企業を中心とした株式投資に役立つ情報マガジンさん

クラウドベースのデータウェアハウス「Snowflake」がIPOを申請。高パフォーマンス、高スケーラビリティで使った分だけの支払がウリ。さらに既に豊富なエコシステムを構築している要注目企業。

やすさん

【SNOW】大型IPO、Snowflakeを日本一わかりやすく解説!

分かりやすく、かつ詳細で、とても参考になります。

特許

さて、お待ちかね?の特許情報です。

Snowflakeの出願は174件、特許は41件と申告されています(フォームS-1)。

米国でIPO段階の企業の相場は分かりませんが、ベンチャーとしては多い方な気がしました。

ちなみにフォームS-1(Form S-1)とは、米国において、IPOを行うために、米証券取引委員会に提出する証券登録届出書だそうです。

知ってましたか?

私は知りませんでした(笑)

いやぁ、勉強になりますね。

上記とは別に、公報も調べてみました。

公報で確認できたのは、USで出願39件、特許23件。日本で出願14件、特許4件でした。(2020/10/18時点)

差分はおそらく購入分だと思います。フォームS-1に特許購入に6.2百万ドル分を充てたと記載がありました。

特許購入しているというところから、事業の守りについても備えていることがうかがえます。

自社出願で強みとなる特有の技術を保護することはできても、事業全体を自社出願だけでカバーするのは困難ですからね。ましてベンチャーなので尚更です。

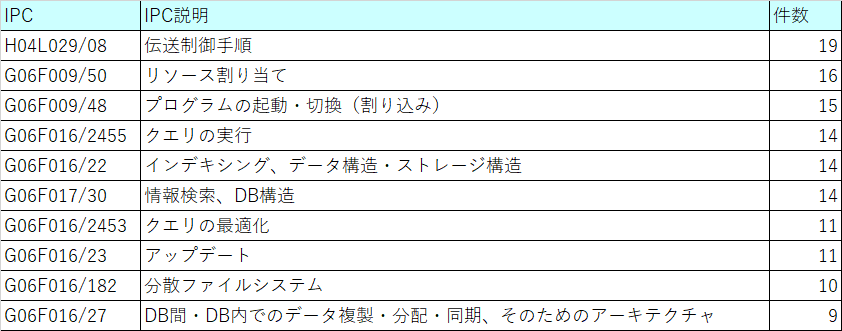

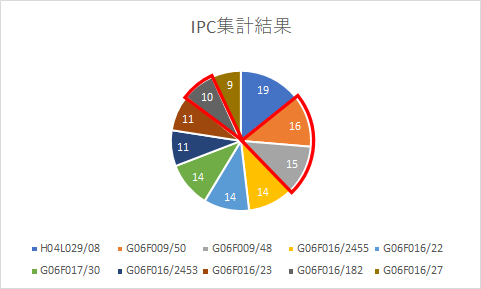

さらに、公報からどんな技術について権利化を狙っているのかを分析してみました。

また、上の表をグラフ化してみました。

分類はIPCといって国際的に定められている技術分類です。

ざっくり分類なのですが、おおよそを把握するにはそこそこ適しているかなと思います。

分析結果を見ると、図の赤枠部分がSnowflakeの特徴であるコンピュートリソースとストレージの分離に関する技術に当たると思いますので、やはり自社の強みはしっかり押さえにきているなと感じます。

ちなみにIPCでトップとなっている技術はクラウドコンピューティングに関するものなので、そこもしっかり取りに来ているようです。

あとは余談ですが、フォームS-1のリスク説明箇所では、「特徴的な技術が知財として押さえられていないかもしれない」という記載があります。

「え、ダメじゃん」と思ってしまうのですが、これは投資家向けの書類でもありますので、訴訟リスクを避けるための定型文と思われます。なので気にしなくてよいかと。

まとめ

今日は注目のベンチャー企業Snowflakeについて分析してみました。

米国のベンチャーは事業の成長性が凄いですが、特許もキッチリ押さえているあたり、テクノロジーを大事にしている感じがしますね。

なお、Snowflakeは成長性・将来性・技術力のどれをとっても魅力的ですが、投資に見合っているかどうかは別問題です。

2020/10/19現在、1株240ドル付近ですが、公募価格は120ドルですから倍ですね・・・。

私も少し買おうかと思いましたが手が出ませんでした。

気長に暴落を待とうと思います。(投資は自己責任でお願いしますね)

以上、何かの参考になれば幸いです。

ではでは。